本記事にはプロモーションを含みます

投資の入金力を上げたい

無理せず積立投資したい

節約って本当に効果あるの?

皆さんはこんな悩みを抱えたことはありませんか。筆者も数カ月前まで同じ悩みを抱えていました。

3人の子供を養いながら、お小遣い4万円の範囲内で投資をしているので月々5千円~1万円を積み立てるのがやっとでした。

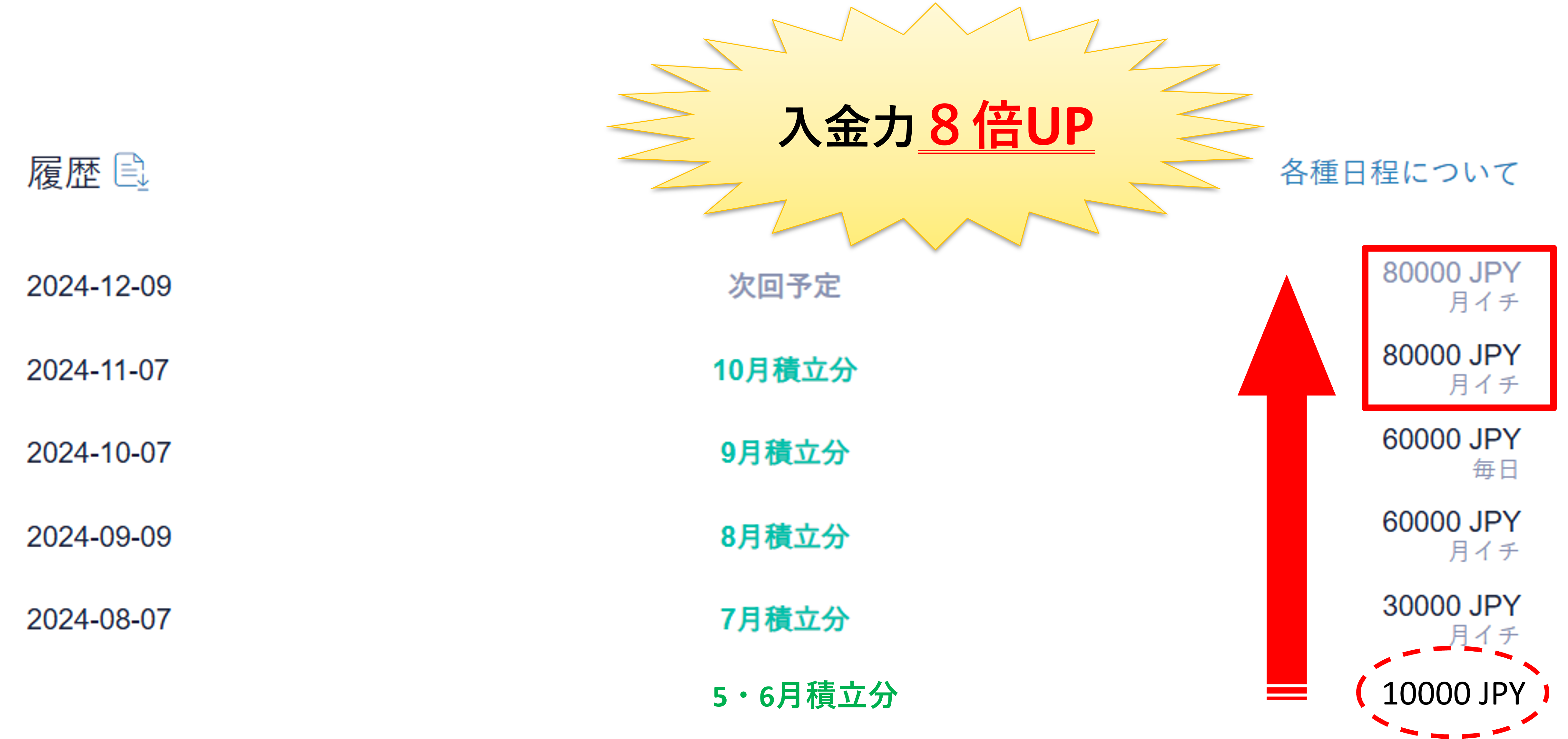

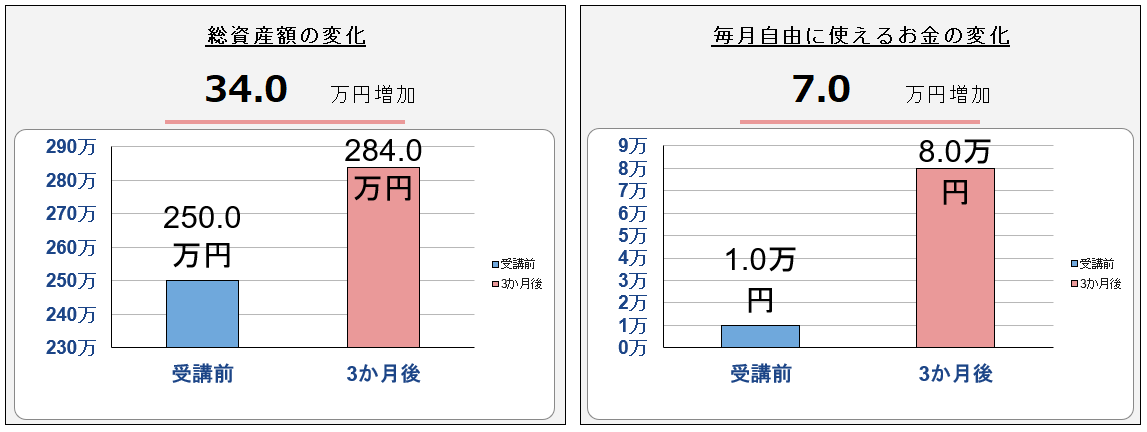

しかし、しょーてぃさんの仮想通貨マスター講座を受講し講座内容を自分の出来る範囲内で実践したことにより4カ月で入金力を8倍に増やすことが出来ました。

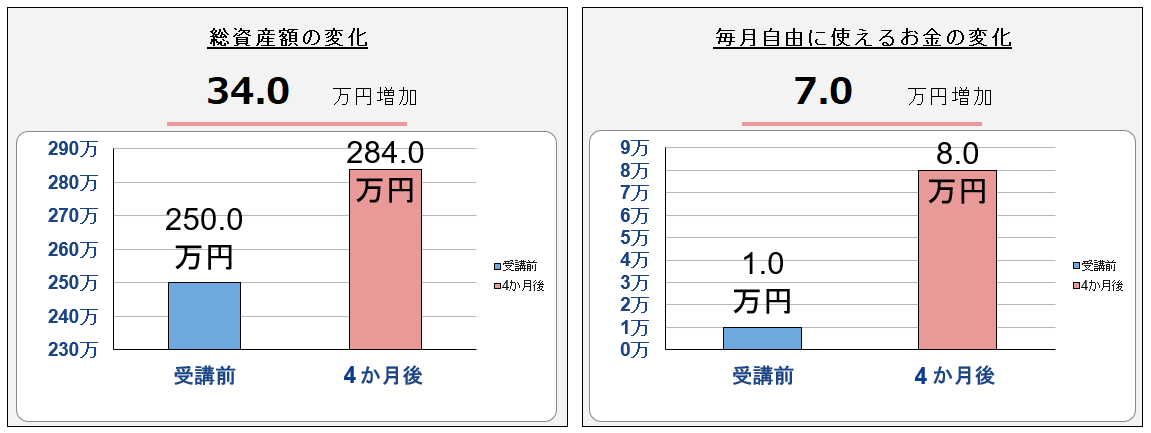

まずはコチラをご覧ください。

このように毎月自由に使えるお金が7万円も増加しました。7万円といえばサラリーマンの平均お小遣いの1.8倍に相当します。

それだけお金が増えれば、趣味・家族サービス・投資と様々な用途に使うことが出来ますね。

筆者はこのお金を仮想通貨の積み立て投資に回し資産運用で将来のお金の不安を減らすことに注力しています。

30代工場勤務で特別なスキルの無い筆者が、どのような方法で入金力を8倍も増やすことが出来たのか解説していきます。

結論からいうと「毎月の固定費を節約して無駄な出費を抑える」です。

こちらが節約により入金力を上げた実績となります。

本記事の内容を自分の出来る範囲内で実践してもらえれば、皆さんも確実にお金が増えると思います。

筆者が購入し入金力を8倍へと増やしてくれた仮想通貨マスター講座が気になった方は下記リンクからアクセスしてみてください。

※無料視聴可能の動画アリ

本記事の内容

- 高効率な節約に注力

- 筆者が行った節約内容

- 節約のメリット

- 節約で浮いたお金を自己投資に回そう

- まとめ

本記事の信頼性

2024年5月から仮想通貨投資を開始し、現在は投資資産7桁を運用。節約で入金力を月1万円⇒8万円に増やした実績を基に執筆しています

高効率な節約に注力する

節約と聞くと、こまめに電気を消したり食材を値段の安いお店で買って出費を抑えるといったことを思いつくかも知れませんが、普段の生活でそれらを意識して行動し継続するのはとても大変ですよね。

ストレスを感じてしまったり、成果が表れないと「節約なんて意味が無い」と挫折する可能性もあります。

この記事では月数千円~数万円の効果を出して、継続性のある高効率な節約を紹介していきます。

手続きの時間も1時間~2時間程度で終わりますので少しだけ我慢して行動するだけで成果が表れます。

筆者が行った節約内容

早速、筆者が行った節約内容を完全公開していきます。

| 料金/月 | ||||||

| 固定費種類 | 削減内容 | 変更前 | 変更後 | 利益 | ||

| 電気料金 | 料金プラン変更 | 13,000 | 12,000 | 1,000 | ||

| 各種サブスク | 使用していないサブスクの解約 | 5,000 | 3,000 | 2,000 | ||

| 車両保険 | 代理店申し込みからネット申し込みに変更 | 6,000 | 3,000 | 3,000 | ||

| スマホ通信料 | 大手キャリアから格安SIMに変更 | 8,000 | 2,000 | 6,000 | ||

| 子供医療保険解約 | 医療保険解約、掛け金を投資に変更 | 9,000 | 0 | 9,000 | ||

| 生命・医療保険 | 医療保険解約、生命保険を中・小企業へ変更 | 28,000 | 9,000 | 19,000 | ||

| 個人年金解約 | 個人年金解約し株、暗号資産投資に変更 | 16,000 | 0 | 16,000 | ||

| 子供学資保険解約 | 学資保険の掛け金を投資に変更 | 24,000 | 0 | 24,000 | ||

| 合計 | 80,000 | |||||

以上から分かるように高効率の節約は「スマホ通信料・保険」をいかに安く抑えるかがポイントとなります。

この他にも賃貸料金の引き下げなどもありますので、月10万円の節約も可能となります。

筆者は持ち家の為、住宅ローン金利引き下げ交渉を行う予定です。成果が出たら追記しておきます。

次は各節約の手順を解説していきます。各種手続きは1時間程、長くても2時間で終わるので早めに行動すると、どんどん効果が大きくなりますよ。

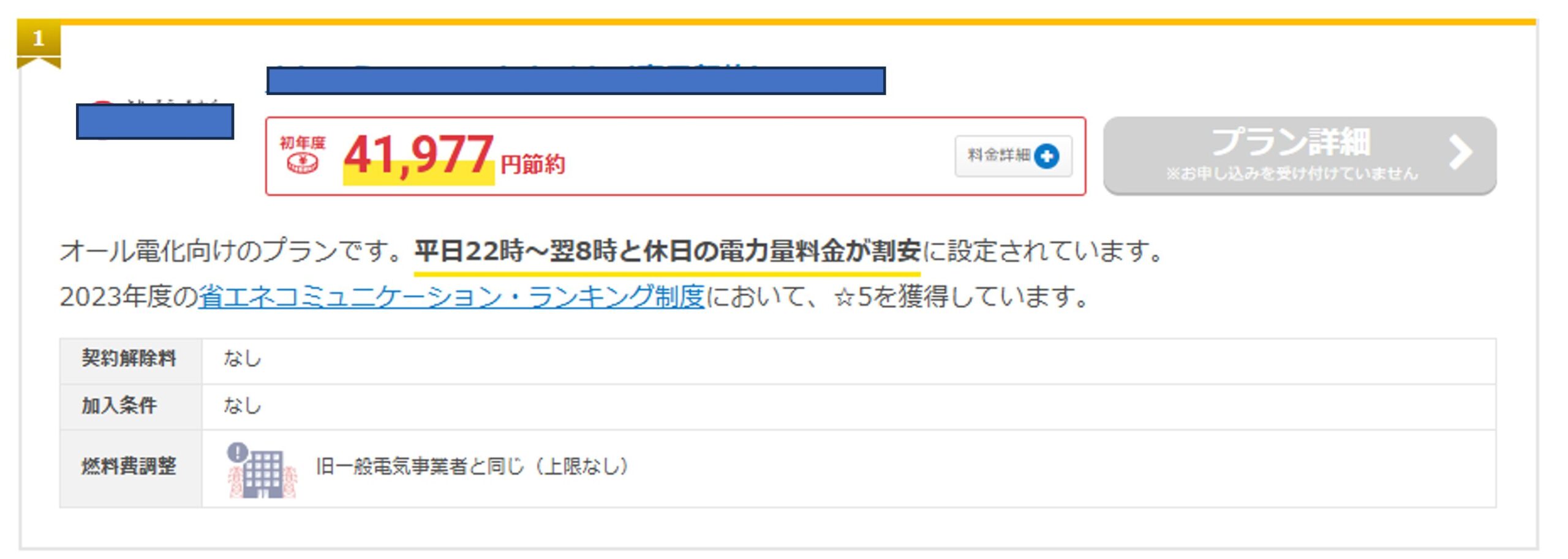

電気料金プラン

電気料金比較サイト「エネチェンジ」を使い自分に合った料金プランを算出しました。

今加入しているプランを選び、月々の使用電力を入力するとオススメの料金プランを算出してくれます。その情報を基に電力会社へ電話をして話し合うといった流れになります。

筆者はエネチェンジの整合性を確認するため、電力会社へ試算表を送ってもらいました。

エネチェンジが出したプランと電力会社が出したプランが同じだった為、エネチェンジの算出結果は精度が高いと思います。あくまでも目安なので気になった点は電話で確認すると確実ですね。

節約金額はエネチェンジの結果が3,500円/月ですが、電話で確認したところ実際は1,000円/月くらいの節約だそうです。

各種サブスクの解約

定期購入サービスは一つ一つの金額が小さいので軽視されがちですが、積み重なると財布からドンドンお金を抜いてしまうのでコチラも節約します。

筆者はNetflix購入しながらHuluも購入していたので早急にHuluを解約しました。他にも以前使っていたアプリの定期購入の切り忘れなどもありました。

皆さんはスマホを店舗購入した際に「初月無料なのでサービスに加入してくれませんか?」と店員さんから勧められたプランなどはありませんか?

解約忘れで継続的にお金が抜かれてしまうので必要の無いサブスクは今すぐ解約しましょう。

他にも、我が家は子供がテレビでYouTubeを視聴するので、筆者がファミリープランに加入して家族のデバイスを連携しYouTubeプレミアム料金を少し浮かせることが出来ました。

皆さんも今加入しているサブスクが本当に必要なものか確認してみてください。

車両保険は保険代理店を使わずネット申請

筆者は某大手生命保険会社経由で損保ジャパンに加入していました。月々の支払いは6,000円でした。しかし、ネット保険を調べて見るとほとんど同じ保障内容にも関わらず価格が半額以下の保険がありました。

保険会社を経由すると手数料や人件費等が価格に上乗せされた割高で払っていることになります。

筆者はネット申請に不安があったので「保険の窓口」で手続きをして契約しました。

車両保険を損保ジャパンからソニー損保に変更し、保障内容が同じで金額を6,000円⇒3,000円に節約出来ました。

スマホ通信料は大手キャリアから格安SIMに変更

スマホ通信料は大手キャリアの方が良いんじゃない?

通信速度や電波状況も安心でしょ。

格安SIMって安いけど、品質はある程度は妥協しなきゃダメなんでしょ?

皆さんはこんな風に考えたことはありますか?筆者も全く同じことを考えていました「大手なら電波状況や通信速度も安心」「格安SIMは安かろう悪かろう」と。

しかし、価格と品質は必ずしも比例しているとは限りません。事実、大手キャリアでも通信障害が発生して数時間~数日スマホが使えないなんてことがありますよね。

筆者はauから「楽天モバイル 最強プラン」に変更しましたが、通信速度・電波状況共に問題なく使えています。

バスが3時間に1本しか来ないド田舎に住んでいますが通信状況は良好ですよ!笑

筆者はネット申請が苦手なのでショッピングモールに設置してある楽天モバイルのお店で契約しました。

各種料金をまとめましたので参考にしてください。

| 月額料金 ※割り引きなし |

|||||||||||||

| 通信会社・ブランド | 料金プラン名 | 段階性 | 標準かけ放題有無 | 0.5GB | 1GB | 3GB | 4GB | 6GB | 9GB | 15GB | 20GB | 30GB | 無制限 |

|

ドコモ |

irumo | ― | 550 | 2,167 | 2,827 | 3,377 | |||||||

| ahamo | 5分かけ放題 | ||||||||||||

|

UQモバイル |

トクトクプラン | 〇 | 10分かけ放題 | 2,277 | 3,465 | ||||||||

| コミコミプラン | ― | 3,278 | |||||||||||

| ミニミニプラン | ― | 2,365 | |||||||||||

| Y!mobile | シンプル2S | 〇 | ― | 2,365 | |||||||||

| シンプル2M | 〇 | ― | 2,915 | 4,015 | |||||||||

| シンプル2L | 〇 | ― | 2,915 | ||||||||||

| 楽天モバイル | 最強プラン | 〇 | 24時間かけ放題(IP電話) | 1,078 | 2,178 | 3,278 | |||||||

自身の使用状況によってプランを決めてください。乗り換え方法については公式ホームページを確認してください。

筆者のおすすめは楽天モバイル最強プランです。料金が安いのと、楽天カード新規発行でポイントが貰えるので、ポイントを消費して通信料を支払えば数カ月は通信料無料ということも可能です。

通信速度・電波状況に支障が無く、支払いが8,000円から2,000円に節約できました。

生命保険料の見直し

保険変更による節約効果は大きいので説明が長くなります。結果だけ見たい方は表を参考にしてください。

次は生命・医療保険料の見直しによる節約です。ネット契約が苦手な筆者は「保険の窓口」にお世話になりました。

所要時間は5時間程で節約金額は1.9万円となり時給換算3,800円となりました。

突然ですが、あなたが加入している保険は本当に必要なものですか?

筆者は子供3人、妻と祖母の6人家族です。自分が事故や怪我で働けなくなった時のコトを考えて高い保険に加入していました。

コチラ加入していた保険の内容になります。

| 変更前 | 変更後 | ||||

| 保障内容 | 保障金額 | 支払い保険料/月 | 保障内容 | 金額 | 支払い保険料/月 |

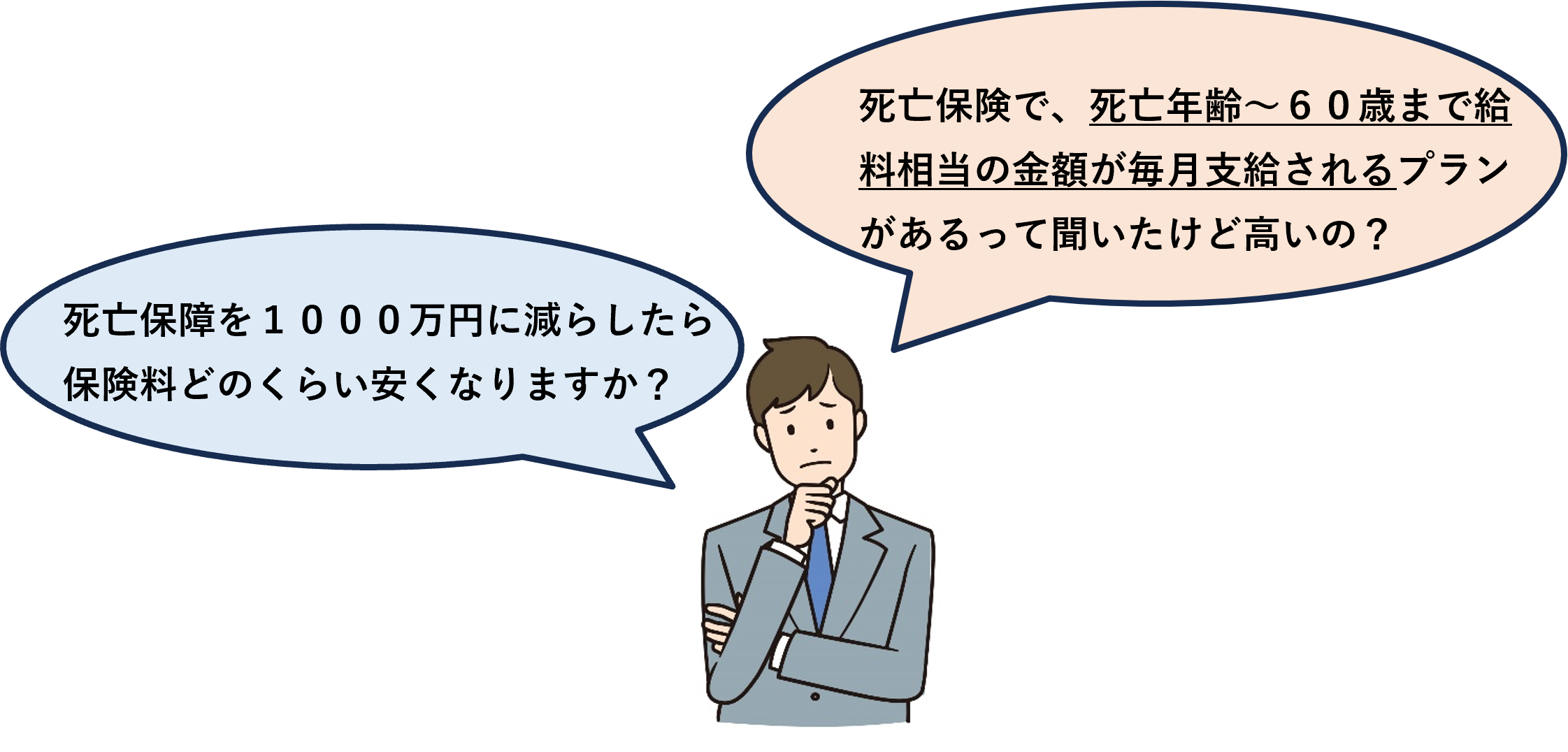

| 死亡保険 | 2,000万円 | 28,000円 | 死亡保険 | 死亡時~60歳まで10万円/月 | 9,300円 |

| 入院 | 1万円/日 | 入院 | 5千円/日 | ||

| 手術 | 10万円/回 | 手術 | 5万円/回 | ||

| 骨折 | 5万円/回 | 骨折 | 無し | ||

| 3大疾病や生活習慣病に保険適用 | 3大疾病特約 | ||||

この通り死亡や入院・手術費用もかなり減らしました。

保険の窓口での相談内容は、現在契約している保険内容の確認をしてもらい保障内容を引き下げて、支払い料金を減らしたいことを伝えました。。

相談を受けた担当の方からこのように言われました。

「自分が亡くなったら家計の負担は月々いくら減るのか」ということに着目し引き算で必要額を算出する方法を教えてもらいました。

| なべの支出 | 金額/月 |

| 住宅ローン | 56,000 |

| 車ローン | 30,000 |

| お小遣い | 40,000 |

| スマホ料金 | 2,000 |

| ガソリン代 | 15,000 |

| 生活費(個人) | 50,000(適当です) |

| 合計 | 193,000 |

筆者が亡くなった時、約20万円の支出が浮く計算となります。

筆者の給料を30万円と仮定し、月10万円賄うことが出来れば生活に困らないということです。

そのため死亡保障は30万円/月は必要なく10万円/月で十分賄うことが出来て保険料をその分安くすることが可能になりました。

そこに遺族基礎年金や遺族厚生年金を受け取ることによって遺された家族たちに生活もカバーすることが出来ます。

遺族年金について説明してしまうと長くなりすぎる別な記事を作成しますが、簡単に説明すると

【遺族基礎年金】

- 基本額:約78万円/年

- 2人目までは子供1人につき約22万5千円加算

- 3人目以降は子供1人につき約7万5千円加算

【遺族厚生年金】

遺族厚生年金の金額=老齢厚生年金の金額×4分の3

筆者は18歳以下の子供が3人居て且つ会社員なので、遺族基礎年金と遺族厚生年金の両方を受け取ることが出来ます。

そのため死亡保障を安く抑えても困らないということです。

以上のことから、今までは漠然と死亡保障を設定していて余計な保険料を支払っていたことを再認識しました。

こどもの医療保険の解約と自身の保険見直し

次に子供の医療保険解約について解説していきます。

筆者は子供が3人居ますが、今までに支払った保険料の合計は約80万円となります。

リターンはコロナウイルスの入院で数万円が返ってきた程度でした。支払った額に対してリターンが余りに少ないので解約することにしました。

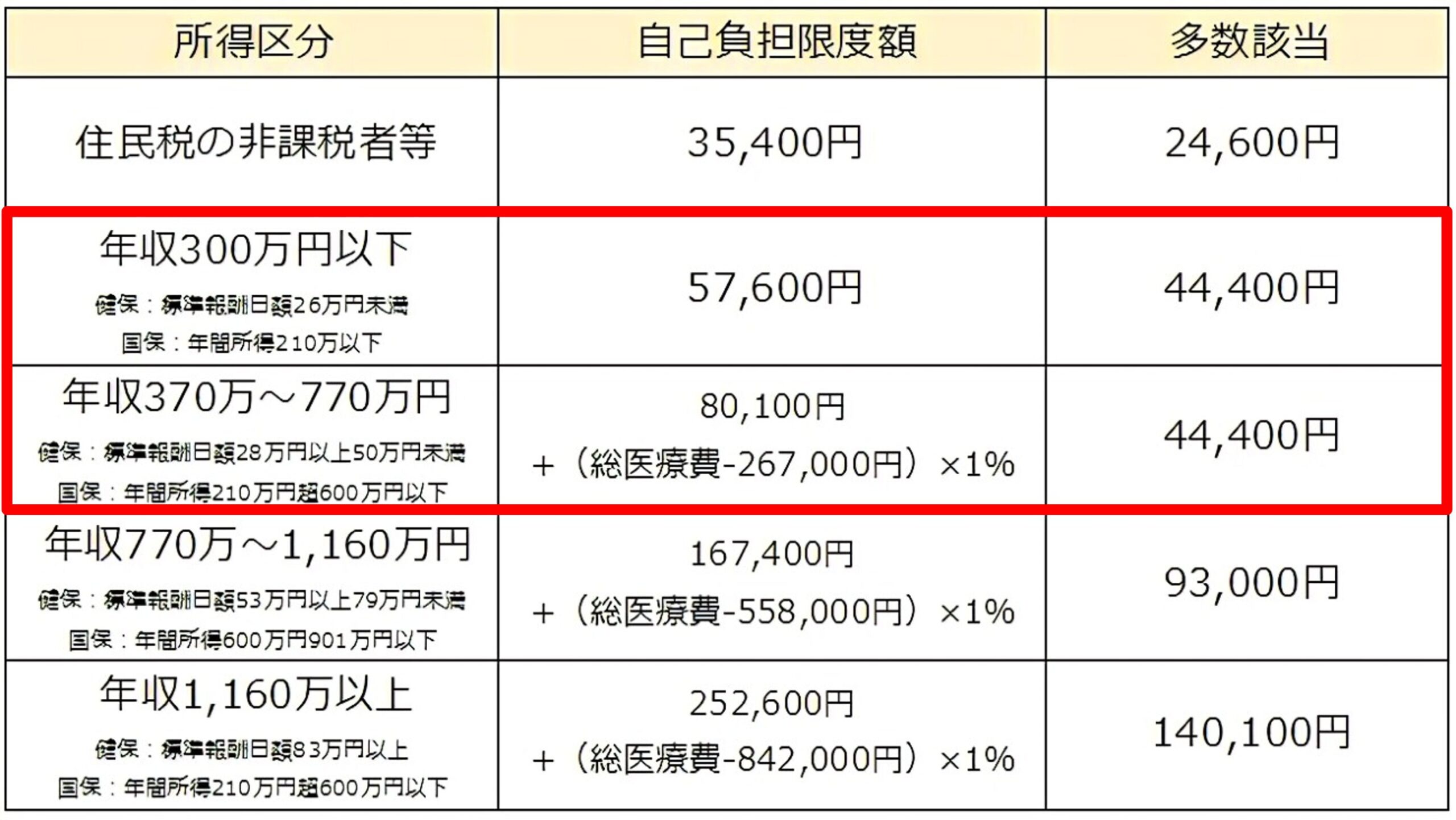

支払った額を貯金していれば何かあった際の備えには十分ですし、手術等で支払いが高額になったとしても高額療養費制度を使えば貯金で十分賄うことが出来ると判断しました。

図からも分かるように10万円~15万円ほど現金を持っていれば十分支払い出来る金額ですね。

これを知らずに「何かあった時のため」といって80万円を捨てていたのが本当に勿体ないです。

遺族年金も高額療養費制度も国の制度なので有効活用しましょう

自身の医療保険も上記の理由で解約しました。

しかし、通院による癌治療については抗がん剤治療等で医療費が高額にになるため「がん保険」のみ別途契約しました。

個人年金と学資保険解約

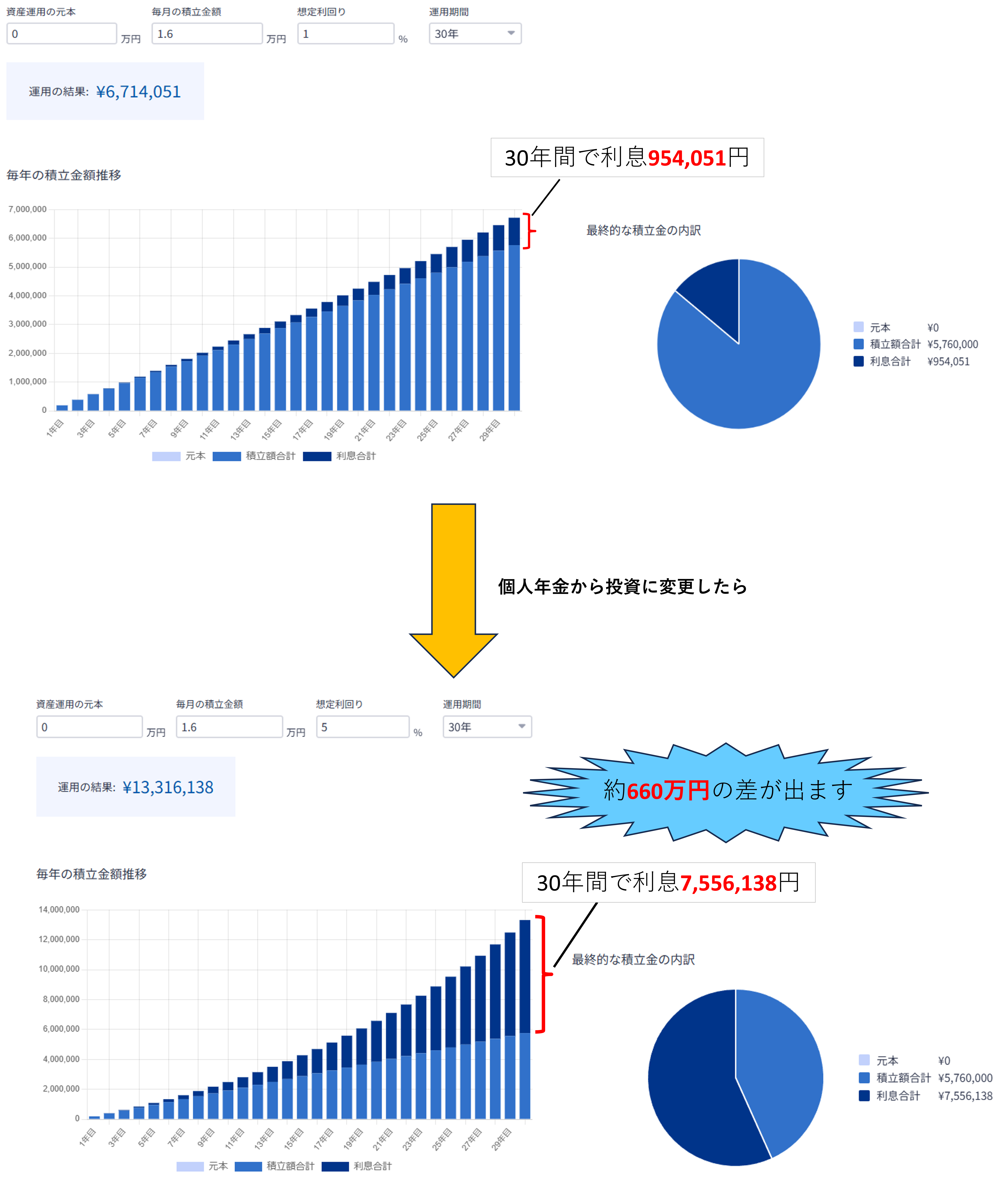

自身の老後の備え・子供たちの入学等で纏まったお金が欲しいということで積立していましたが、年率1%の利回りしかないため解約しました。

個人年金を30年間運用した結果と株式投資年利5%で運用した比較がこちらです。

同じ価格・年数運用しているにも関わらず、保険会社で積立するか投資運用するかで利息が約8倍も差が開きました。

投資を15年以上続けると、どんなタイミングであっても約5%の利回りが期待出来ると研究結果が出ているそうです

年金積み立てや学資保険は15年以上続けると思うので、投資に回した方が断然お得ですね

以上が筆者が実際に行った節約となります。誰でも簡単にお金を捻出できるのでぜひ行動してしてみてください。保険や個人年金・子供学資保険について「投資に回した方法が利益が大きい」と筆者は判断しました。

皆さんのリスク許容度の範囲内で判断してください。

番外編 大きな買い物は値切り交渉する

家電や車など値段の高い買い物は必ず値切り交渉をするよう心がけましょう。

「値切りなんて恥ずかしいし、図々しい」と思うかもしれませんが、お店側は値切り交渉を頻繁に受けているので堂々として良いですよ。

筆者は2024年3月に車を購入したのですが、値切り交渉によって50万円価格を下げることが出来ました。

大手国内メーカー2社に値切り交渉して掛かった時間は8時間、値引き額50万円。時給にすると6万2千円となります。

1日分の就労時間で50万円貰えると聞けば、頑張りたくなりますよね。

営業担当の方に話を聞いたところ「お客さんから直接値引き交渉してもらった方が、上司や会社相手に強気に価格相談出来ます。逆に会社に雇われている立場の私から値引きを促すことが出来ないのでドンドン伝えた方良いですよ」と言っていました。

皆さんも一歩踏み出して値引き交渉してみてください。

節約のメリット

効率の良い節約の項目や方法が分かったところで、節約のメリットを説明していきます。

- お金に余裕ができる

- 心に余裕ができる

- 自分の行動を時給換算で考えることが出来る

- 浮いたお金を趣味や投資に回せる

①お金に余裕ができる ②心に余裕ができる

当たり前ですが、無駄な支出が減ればお金に余裕ができます。そして心にも余裕が生まれ、生活が金銭的・精神的に楽になります。

③自分の行動を時給換算で考えることが出来る

今回覚えた単価の高い節約を実施することにより、効率の良い節約とは「節約金額÷自分が掛けた時間」ということが分かったと思います。

「100円の節約のために20分掛けて隣町まで卵を買いに行く」や「数百円の節約の為にこまめに電気を消し、精神を消耗する」といった行動をしなくなると思います。

④浮いたお金を趣味や投資に回せる

自分の趣味にお金を使い有意義な時間を過ごすことが出来るようになります。筆者は節約で得たお金を全て投資に回して将来を豊かにしようと行動しています。

節約で浮いたお金を自己投資に回そう

これまで説明した節約を実践すれば毎月の支出が確実に減少するので、皆さんの入金力も増えること間違いなしです。

このお金を投資に回すのも良いですが、書籍や教材といった「知識投資」に使うことで更に資金効率を上げることが可能です。

今回の節約を実践するにあたり筆者が参考にした教材は仮想通貨マスター講座です。

知識投資のため購入し実際に本記事のように利益が出ていることから皆さんに自信を持っておすすめしています。

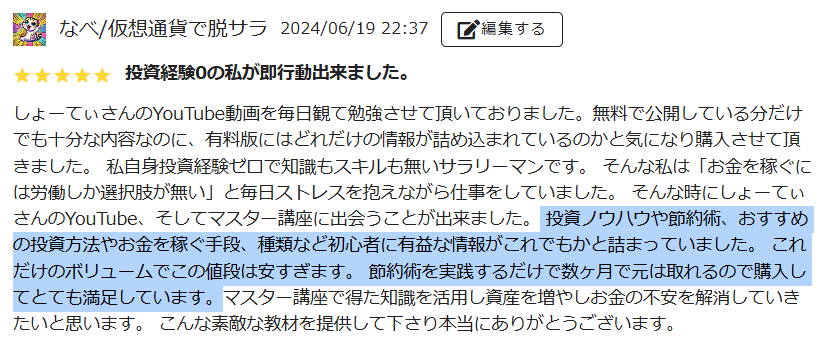

こちらが筆者のレビュー画像となります。

筆者の他にも241件ものレビューがあり、その全てが長文かつ最高評価の☆5です。こちらはその一部となります。

仮想通貨マスター講座という名前だけあって仮想通貨に特化した内容となりますが、節約による入金力の上げ方や金利の知識など、投資に必須の知識を丁寧に説明しています。

でも、教材に5万円は手が出しづらいなー。

このように思う気持ちも分かります。5万円という大金を払って元が取れるか不安ですよね。

しかし、筆者を含め多くの人がレビューでが書いている通り内容に対して価格が安すぎるというのが事実です。

投資の基本的な知識や利益を出す方法、資金の守り方など内容の濃い教材となっているので、とても良心的な価格設定だと思います。講座の一部が無料で視聴可能なのでコチラから確認してみてください。

筆者は講座内容の「節約」というテーマのみで入金力を8倍に増やすことが出来ました。

購入後に節約を数カ月継続するだけで講座料金の元は取れるはずです。

まとめ

いかがでしたか。上記で説明した節約方法により、入金力を1万円/月から8万円/月と8倍に増やすことを実現しました。

冒頭で説明した通り、筆者は平凡サラリーマンなので特別なスキルはありません。格安SIMもネット契約出来ないような人間です…。

節約は誰でも実行可能で手っ取り早く入金力を増やす手段なので是非とも皆さんも実践してみてください。

平凡サラリーマンの入金力を8倍に増やした仮想通貨マスター講座が気になった方は下記リンクからチェックしてみてください。